Las empresas dirigidas por mujeres tienen muchas menos probabilidades de vender sus productos y servicios a nivel internacional que aquellas lideradas por hombres. Por consiguiente, tienen menos capacidad para aprovechar las oportunidades asociadas a una mayor competitividad, mayores economías de escala y otros beneficios derivados del comercio. Esto se debe a varias razones, entre ellas, que las empresas dirigidas por mujeres tienden a ser más pequeñas y a que las grandes empresas suelen participar más en el comercio internacional. Además, las mujeres suelen dirigir negocios en sectores en los que el comercio es menos frecuente, como el sector servicios. También es más probable que una mujer dirija un negocio del sector informal que los hombres. Resulta mucho menos probable que las empresas que se dedican al comercio operen en la economía informal, en parte porque para exportar es preciso cumplir requisitos oficiales estrictos. Las mujeres directivas de empresas indican que varios factores, como la falta de comprensión de los mercados extranjeros, las disuaden de participar en el comercio, lo cual puede poner de manifiesto una mayor brecha de género en el acceso a la información, que podría cerrarse con soluciones políticas específicas.

Estudio sobre comercio y género en América Latina

Resumen

Las empresas que operan en el comercio internacional suelen ser más productivas que las que no lo hacen y la participación en el comercio internacional mejora los resultados de las empresas: exportar amplía los mercados y genera mayores ventas, puede dar lugar a incrementos de la productividad debido a una mayor competencia y puede alentar la innovación y generar la difusión de conocimiento (Bernard, 2007[1]). Sin embargo, los negocios dirigidos por mujeres tienen muchas menos probabilidades de vender sus productos y servicios a nivel internacional que aquellos liderados por hombres. Por consiguiente, tienen menos capacidad de aprovechar las oportunidades asociadas a una mayor competitividad, mayores economías de escala y otros beneficios derivados del comercio.

Velar por que los negocios dirigidos por mujeres empresarias puedan aprovechar las oportunidades que ofrecen los mercados internacionales fomentará una mayor igualdad de género y contribuirá a cerrar la brecha de género, además de promover un crecimiento económico mayor y más inclusivo.

En este capítulo se examina la presencia de mujeres directivas de empresas en el comercio y sus retos, así como los obstáculos concretos a los que se enfrentan. Este análisis abarca empresas latinoamericanas de Argentina, Brasil, Chile, Colombia, Costa Rica, México y Perú, y utiliza datos de la encuesta sobre el futuro de las empresas de la OCDE, el Banco Mundial y Meta (Recuadro 3.1), así como información recabada en diversas mesas redondas celebradas con mujeres empresarias y dirigentes de empresas en Brasil, Colombia, Costa Rica, México y Perú. Al examinar los factores que contribuyen a las diferencias de género en la exportación y revelar los obstáculos concretos que enfrentan las mujeres dirigentes, se pretende facilitar orientaciones para abordar de forma eficaz tales dificultades.

En este capítulo se utilizan datos de la Encuesta sobre el Futuro de las Empresas realizada por la OCDE, el Banco Mundial y Meta a empresas que tienen presencia en línea a través de Facebook. La encuesta bianual sobre el futuro de las empresas incluye preguntas sobre la percepción de la actividad económica actual y futura, retos, estrategia y características empresariales, incluido el género de la persona que posee o dirige la empresa. La encuesta pretende mostrar una instantánea de las pequeñas y medianas empresas con presencia en línea. Más de 700 000 titulares de páginas de Facebook han realizado la encuesta, de una población de 90 millones de empresas que han creado una página comercial en Facebook. Puede acceder a la encuesta mediante el siguiente enlace: https://datacatalog.worldbank.org/dataset/future-business-surveyaggregated-data.

En marzo y octubre de 2022, se distribuyó un cuestionario sobre características empresariales y actividad económica a una muestra aleatoria de empresas. Con ello se obtuvo información de casi 4 000 empresas de países de América Latina, entre otras cosas, sobre su participación en el comercio internacional, la distribución por géneros de sus equipos directivos y otras características empresariales como el tamaño y sector de actividad.

En este análisis se consideran empresas dirigidas por mujeres aquellas que han manifestado que la mayor parte de su equipo directivo está compuesto por mujeres; empresas dirigidas por hombres, aquellas en las que sucede lo contrario, y empresas paritarias, aquellas en las que, en el momento de realizarse la encuesta, el reparto era del 50-50. Entre las empresas encuestadas, el 24% indicaron estar dirigidas por mujeres, el 38% ser paritarias, y el 38% estar dirigidas por hombres.

En el análisis de los datos de la encuesta, las empresas se ponderan para garantizar que la muestra aleatoria se asemeja a la población de administradores de páginas de Facebook. Puede hallarse más información sobre las ponderaciones y la encuesta en (Schneider, 2020[2]). Dado que ese grupo no es idéntico a la población empresarial general, la encuesta debe considerarse representativa respecto de las empresas que tienen presencia en Facebook, pero no de las empresas en general.

Los resultados de la encuesta de empresas con presencia en Facebook muestran que, en América Latina, es más probable que una empresa sea dirigida por un hombre que por una mujer. Menos de una cuarta parte de las empresas están principalmente dirigidas por mujeres, mientras que más de un tercio de ellas están dirigidas por equipos fundamentalmente masculinos. La infrarrepresentación de las mujeres líderes es particularmente acusada en Argentina y México, donde las mujeres solo dirigen un 18% y 21% de las empresas, respectivamente (Gráfico 3.1).

Nota: Este gráfico muestra el porcentaje de empresas con presencia en Facebook que indicaron que su equipo directivo estaba compuesto en su mayor parte por mujeres, en su mayor parte por hombres, o por igual número de hombres y mujeres.

Los negocios dirigidos por mujeres en América Latina con presencia en Facebook tienen menos probabilidades de participar en el comercio internacional en comparación con aquellos liderados por hombres. Esta brecha de género en la exportación representa en torno a 4 puntos porcentuales: el 10% de las empresas dirigidas por mujeres participan en el comercio internacional, en comparación con el 14% de las empresas dirigidas por hombres. La brecha de género en la exportación es más amplia en México y Costa Rica, y menor en Colombia, Brasil y Perú (Gráfico 3.2). Las empresas de América Latina suelen exportar menos que sus homólogas de la OCDE ya estén dirigidas por hombres o por mujeres. Sin embargo, la brecha de género en la exportación en los países de América Latina es menor que la que se registra en la OCDE, lo cual indica que unos menores niveles de exportación no solo afectan a las empresas dirigidas por mujeres.

La brecha de género en la exportación puede imputarse a varios factores vinculados con las características propias de las empresas dirigidas por hombres o por mujeres, como su tamaño o el sector en el que operan. Las empresas dirigidas por mujeres suelen ser más pequeñas y más jóvenes, y a menudo operan en el sector servicios, mientras que las empresas que participan en el comercio tienden a ser mayores, más consolidadas y exportar bienes en lugar de servicios.

En América Latina, los negocios dirigidos por mujeres encuestados en Facebook son más pequeños que los dirigidos por hombres (Gráfico 3.3). En particular, las microempresas (entendidas como tales aquellas que cuentan con menos de 10 trabajadores) representan el 68% de todas las empresas dirigidas por mujeres, mientras que, en el caso de los hombres, estas ascienden al 56%. Asimismo, las grandes empresas (definidas como aquellas que cuentan con más de 250 trabajadores) representan un 8% del total de las empresas dirigidas por mujeres, en comparación con un 17% dirigidas por hombres. Incluso en los subsectores de los servicios, donde las mujeres empresarias son mayoría, como la sanidad, la educación y los servicios personales, sus empresas suelen ser más pequeñas que las que dirigen los hombres.

Nota: Este gráfico muestra, con respecto a las empresas que tienen presencia en línea en Facebook, el porcentaje de aquellas que han afirmado realizar exportaciones, frente a aquellas que únicamente venden a nivel nacional.

Nota: Este gráfico refleja la distribución por categorías, definidas en función del tamaño, de las empresas con presencia en línea en Facebook, en promedio con respecto a los siete países de América Latina objeto de este estudio. Las microempresas son aquellas que tienen menos de 10 trabajadores, las pequeñas empresas cuentan con entre 10 y 49 trabajadores, las medianas con 50 a 249 trabajadores y, por último, se consideran grandes empresas las que tienen más de 250 trabajadores

Las diferencias de género asociadas al tamaño de los negocios dirigidos por hombres y mujeres pueden explicar, en parte, la brecha de género en la exportación observada, dado que las empresas más pequeñas suelen comerciar menos. Ello se debe parcialmente a que las pymes cuentan con menos recursos para afrontar los elevados costos iniciales que suelen derivarse de operar en los mercados internacionales. Las empresas más pequeñas también se enfrentan a retos más importantes que las grandes empresas a la hora de abrirse camino en los mercados extranjeros, y tienen menos capacidad para cumplir los complejos requisitos reglamentarios.

Las diferencias a nivel de país en la distribución de las empresas por tamaño también pueden explicar, en parte, las diferencias en la brecha de género en la exportación. En México, por ejemplo, los negocios dirigidos por mujeres se concentran en mayor medida en microempresas, lo cual puede contribuir a una mayor brecha de género en la exportación en ese país. Por otra parte, Colombia muestra un mayor equilibrio en el tamaño de las empresas entre empresarios y empresarias y una menor brecha de género en la exportación.

De las empresas con presencia en Facebook, las mujeres lideran predominantemente empresas del sector servicios: más del 90% de las empresas dirigidas por mujeres encuestadas se dedican a los servicios, frente al 76% de las empresas lideradas por hombres. En concreto, los subsectores de los servicios en los que existe una mayor parte de empresas dirigidas por mujeres son los ámbitos de la sanidad, la educación y los servicios personales. En cambio, las empresas dirigidas por hombres son claramente mayoritarias en los sectores de los suministros, la agricultura y la fabricación, así como en los servicios profesionales (Gráfico 3.4).

Nota: Este gráfico muestra el porcentaje de empresas con presencia en línea en Facebook que indicaron que su equipo directivo estaba compuesto en su mayor parte por mujeres, en su mayor parte por hombre, o en igual número de hombres y mujeres.

La distribución de los negocios dirigidos por hombres y mujeres por sectores económicos es esencial para explicar la brecha de género en la exportación en América Latina. Las empresas del sector servicios suelen participar menos en el comercio internacional que las empresas que fabrican bienes. Los obstáculos políticos al comercio de servicios1 suelen tener mayor calado que los que afectan al comercio de bienes, de manera que existe un menor número de empresas de servicios que exporten que de empresas pertenecientes a otros sectores (Egger et al., 2021[3]) (Benz and Jaax, 2020[4]). La concentración de negocios dirigidos por mujeres en el sector servicios contribuye, por consiguiente, a un menor nivel de comercio, frente a las dirigidas por hombres.

Es de destacar que, dentro de cada país, existen situaciones heterogéneas, pues en el algunos países las mujeres lideran una mayor proporción de empresas de sectores muy activos en el comercio, como la industria manufacturera. Ello puede explicar en parte la menor brecha de género en la exportación en Brasil y Perú, donde los negocios dirigidos por mujeres representan, respectivamente, el 55% y el 23% de las empresas que operan en el sector manufacturero. Estos datos confirman los resultados de Perú que apuntan a que las empresas dirigidas por mujeres están más presentes en los sectores textil y de la ropa, seguidas por el de los productos alimenticios y las bebidas (Bircher et al., 2020[3]). En Brasil, aunque las mujeres están más representadas que en los demás países de América Latina objeto de estudio, siguen estando ampliamente infrarrepresentadas en las empresas exportadoras de bienes. Pese a no ser estrictamente comprable, un estudio en el que se emplean datos administrativos globales de empresas exportadoras de bienes en Brasil llegó a la conclusión de que únicamente el 14% de esas empresas están dirigidas por mujeres y que el porcentaje de mujeres líderes era inversamente proporcional al tamaño de la empresa (Ministério da Indústria Comércio Exterior e Serviços, 2023[4]).

Las empresas dirigidas por mujeres encuestadas en Facebook también son más jóvenes que las lideradas por hombres, mientras que la exportación la llevan a cabo empresas más grandes y consolidadas. Además, las empresas de mujeres tienen una probabilidad 10 puntos porcentuales mayor de exportar exclusivamente a consumidores particulares y no a otras empresas, en comparación con las que están dirigidas por hombres (56% frente al 46%). Sin embargo, otras características de los empresarios y las empresarias no parecen explicar la brecha de género en la exportación. En lo que respecta al nivel de formación, por ejemplo, el 50% de las mujeres empresarias han obtenido una licenciatura o grado universitario en comparación con el 46% de los hombres, lo cual apunta a que no es la falta de educación formal lo que frena a las mujeres a la hora de exportar.

Si se desglosa la importancia de las características de las empresas en la brecha de género en la exportación en América Latina mediante una descomposición de Kitagawa-Oaxaca-Blinder2, el 40% puede imputarse al menor tamaño en promedio de las empresas dirigidas por mujeres, el 22% a la concentración de empresas dirigidas por mujeres en sectores menos proclives al comercio internacional, como los servicios, y el 6% a diferencias relacionadas con el país de actividad. Resta un 32% que no se puede explicar por las características de las empresas3. Otro aspecto de las características de las empresas analizado fue la antigüedad de la empresa, pero se determinó que su impacto en la actividad exportadora era desdeñable. Aun siendo difícil de medir, la parte de la brecha de género en la exportación que no se explica por las características de la empresa podría deberse a factores como prejuicios inconscientes o reticencia por parte de las mujeres directivas de empresas a asumir los riesgos que implica entrar en los mercados internacionales, ante la falta de información que no pueden obtener mediante amplias redes profesionales. Esta hipótesis no se pudo validar por falta de datos.

Las mujeres empresarias pueden tener que enfrentarse a ciertos retos en lo que se refiere a la expansión de sus negocios y a su entrada en mercados extranjeros. Al ser preguntadas sobre los escollos generales que encaran las empresas, tanto los hombres como las mujeres dirigentes señalaron, como retos principales, las dificultades para innovar y para obtener financiamiento. Dado que la productividad influye de manera significativa en la exportación, un financiamiento inadecuado y una innovación menor de la que sería óptima pueden mermar los esfuerzos por operar en el comercio internacional.

El acceso al financiamiento es un conocido reto para las empresas dirigidas por mujeres. En general, las empresas dirigidas por mujeres de los siete países de América Latina con presencia en línea en Facebook tienen un 8% menos de probabilidades de obtener financiamiento externo que sus homólogas dirigidas por hombres. En Argentina, Chile y Perú, la proporción de empresas lideradas por mujeres que obtienen préstamos bancarios es entre un 9% y un 10% menor que las empresas dirigidas por hombres. En Chile, es en torno a un 10% más probable que las empresas dirigidas por mujeres denuncien haberse enfrentado a dificultades de financiamiento de su negocio que las dirigidas por hombres. En Colombia, en una mesa redonda de mujeres empresarias, dos tercios afirmaron haberse autofinanciado y no haber recurrido a préstamos bancarios, programas de crédito ni ningún otro tipo de financiamiento externo. Las mujeres de las zonas rurales pueden tener aún menos acceso a los servicios de financiamiento para exportar. En mesas redondas celebradas con mujeres empresarias de Perú, las dirigentes señalaron las dificultades para financiar exportaciones a través de bancos en la Amazonia o incluso para obtener cartas de crédito. Además, en algunos países, los tipos de interés que se aplican a préstamos pequeños son prohibitivos alcanzando, en algunos casos, el 20% anual. Esos resultados sugieren que la brecha de género en la exportación podría reducirse si las mujeres directivas de empresas tuvieran más acceso al financiamiento.

En algunos sectores, como la agricultura, la manufactura y el comercio mayorista y minorista, es más probable que las directivas de empresas denuncien problemas a la hora de obtener financiamiento para actividades cotidianas en comparación con sus homólogos masculinos. También los hombres empresarios se enfrentan al problema de obtener financiamiento pero fundamentalmente de cara a ampliar su actividad, no así para la realización de operaciones corrientes. Teniendo en cuenta que los sectores en los que las diferencias de género en lo que respecta a la obtención de financiamiento son más acusadas son aquellos en los que existe mayor propensión al comercio, solventar esas diferencias podría reducir la brecha de género en la exportación.

Estos resultados confirman los obtenidos en otros estudios que muestran, por ejemplo, que solo el 12% de las empresas dirigidas por mujeres disponen actualmente de un préstamo bancario, frente al 20% de las empresas dirigidas por hombres (International Trade Centre, 2015[5]). Ello completa otros resultados, como los relativos a la Unión Europea, donde las mujeres empresarias tienen un 25% menos de probabilidades que sus homólogos hombres de recurrir a bancos para financiar sus negocios. Incluso cuando consiguen financiamiento externo, las mujeres empresarias suelen recibir importes menores, pagan mayores tipos de intereses, y deben otorgar más garantías (OCDE, 2022). Además, a las empresas propiedad de mujeres se les deniega un 50% más sus solicitudes de financiamiento para operar en el comercio internacional que a las empresas de hombres (Korinek, Mourougane and van Lieshout, 2023[6]).

Según un estudio realizado por el FAIR Center for Financial Access, Inclusion, and Research del Tecnológico de Monterrey y la organización Pro Mujer, un 73% de las mujeres empresarias de América Latina no puede recurrir a entidades de crédito debido a estereotipos relacionados con el género, falta de herramientas financieras asequibles, falta de formación financiera y procedimientos de financiamiento que no se ajustan a sus necesidades4. Una encuesta realizada a empresas dirigidas por mujeres en los países de la Alianza del Pacífico (Chile, Colombia, México y Perú) entre 2016 y 2020 muestra que el 57% de las empresas se autofinanciaba y que únicamente el 18% obtuvo crédito de una entidad financiera (Bircher et al., 2020[3]).

Al ser específicamente preguntadas sobre los retos a los que se enfrentan en el comercio internacional, las empresas dirigidas por hombres y mujeres en Facebook identificaron obstáculos similares por lo general (Gráfico 3.5). Sin embargo, las mujeres empresarias suelen mencionar con mayor frecuencia problemas como la falta de comprensión de los mercados extranjeros y dificultades para encontrar socios comerciales en el exterior. Estos retos pueden reflejar una mayor brecha de género en cuanto al acceso a la información. Una forma de solucionar este problema es recurrir a la participación en redes profesionales, que fomentan los intercambios y la difusión de información. Sin embargo, cuando se preguntó a los empresarios sobre las redes profesionales de las que forman parte, quedó patente la inexistencia de buenas redes a disposición de empresas dirigidas por mujeres. Asimismo, es más probable que las mujeres integren redes profesionales con empresas menos relevantes en el comercio internacional, como redes de dirigentes de pequeñas empresas o de otras mujeres empresarias. Ello apunta a que el fortalecimiento de esas redes reviste cierta importancia a la hora de cerrar la brecha de género en la exportación.

Nota: Este gráfico muestra la parte de las empresas que tienen presencia en línea en Facebook de los siete países de América Latina objeto de este estudio que afirman haberse enfrentado a algún reto particular al vender a clientes en el extranjero. Esta pregunta solo se formuló a las empresas que realizaban exportaciones y se permitió a los encuestados seleccionar varias respuestas.

La incertidumbre normativa en los mercados extranjeros también constituye un obstáculo señalado por las mujeres directivas de empresas que participaron en todas las mesas redondas organizadas en la región. Esta dificultad se percibió de manera particularmente intensa en algunos sectores, como el agroalimentario, tecnológico y médico, donde la reglamentación del comercio es particularmente importante. Algunas directivas de empresas habían obtenido asesoramiento y asistencia de agencias de promoción de la exportación para comprender la reglamentación vigente en mercados exteriores, sobre todo en Colombia y Costa Rica. Las empresarias también refirieron que se encontraban en desventaja con respecto a empresas similares de países más grandes, como Brasil, donde estas pueden aprovechar las economías de escala de su mercado nacional, del que tienen un mejor conocimiento, incluso antes de entrar en mercados internacionales. Algunas participantes observaron que, en algunos sectores, los competidores brasileños contaban con apoyo técnico sustancial por parte de la agencia brasileña de fomento de la exportación. La falta de información sobre mercados extranjeros es otra de las razones que muchas empresarias esgrimieron para explicar por qué no exportaban.

Las mujeres directivas de empresas indicaron que la disponibilidad y el costo de los servicios logísticos y de transporte era un auténtico problema a la hora de exportar y vender sus productos en mercados más alejados. El costo del transporte y de los servicios logísticos es elevado en Colombia y Costa Rica, por ejemplo, y en Costa Rica algunos propietarios de pequeños negocios intentaron asociarse con otros que exportaban al mismo destino. Sin embargo, esa solución resulta difícil de implantar en el largo plazo y una solución adaptada al mercado podría rebajar aún más las barreras de entrada en los mercados internacionales para las empresas pequeñas (Capítulo 5).

En relación con México, se hizo especial hincapié en una cuestión. Las empresarias mexicanas destacaron que una de las principales preocupaciones que tienen a la hora de exportar o incluso de llevar sus productos a los mercados en México es la seguridad. Esta preocupación también afecta a grandes empresas que distribuyen sus productos en México, como cadenas de supermercados y de refrescos que, según parece, se desplazan dentro del país en caravanas con personal de seguridad. Los importantes costos que supone sufragar el personal de seguridad, los sistemas de vigilancia y los seguros resultan más difíciles de asumir por las empresas pequeñas. Es posible que sean menos capaces de lidiar con la incertidumbre extrema y los elevados niveles de riesgos que supone la inseguridad. Además, cabe que las mujeres directivas de empresas manifiesten en mayor medida esa preocupación, al sentirse más vulnerables en caso de uso de la fuerza o de la violencia.

Los resultados demuestran que las empresas con presencia en línea tienen más probabilidades de operar en el comercio internacional frente a aquellas que no la tienen (Suominen, 2018[7]). Además, las herramientas digitales, como las páginas web, están relacionadas con una mayor propensión a exportar entre pymes propiedad de mujeres en comparación con las de los hombres, y el comercio por medios digitales está creciendo más rápido que el comercio tradicional (OECD, 2023[8]). De igual manera, en América Latina, la participación en la plataforma en línea ConnectAmericas se ha asociado a incrementos significativamente mayores de la exportación para las mujeres empresarias que para empresas dirigidas por hombres que ofrecen idénticos productos con los mismos destinos. (Poole and Volpe, 2023[9])

Las empresas dirigidas por mujeres que han respondido a la encuesta de Facebook son más propensas a utilizar plataformas digitales en su actividad empresarial. Las mujeres empresarias también hacen un uso más intenso de las herramientas digitales. Por ejemplo, aproximadamente una tercera parte de las mujeres empresarias de América Latina y del Caribe afirman que más del 75% de los pedidos que reciben proceden de plataformas en línea, en comparación con solo una quinta parte de los pedidos de los hombres dirigentes. Sin embargo, es más frecuente que los negocios dirigidos por mujeres indiquen que la falta de un buen acceso a Internet constituye un obstáculo para su participación en el comercio internacional, en comparación con sus homólogos masculinos, cuestión que resulta particularmente grave en Argentina, Chile, y Colombia. Por consiguiente, la ventaja competitiva que las mujeres dirigentes pueden obtener de su firme adhesión a las tecnologías digitales parece quedar parcialmente limitada por unas infraestructuras inadecuadas.

Por lo general, los siete países de América Latina analizados tienen buena cobertura de Internet (Tabla 3.1). No obstante, el acceso a Internet en áreas rurales es limitado en algunos países, lo que implica que las empresas alejadas de los núcleos urbanos pueden ver restringidas sus actividades debido a un acceso más lento o menos fiable. Dado que las empresas dirigidas por mujeres suelen obtener un peor financiamiento, el costo del acceso a banda ancha puede resultar particularmente significativo para ellas. En los siete países, el costo del acceso a banda ancha fija, en proporción a los ingresos brutos per cápita nacionales, es muy superior al que se registra en Estados Unidos, por ejemplo, llegando a multiplicarse en algunos países. Ello impide el acceso a las redes más rápidas a las empresas más pequeñas y con menos liquidez, como algunas empresas propiedad de mujeres y dirigidas por ellas.

Muchas más mujeres manifestaron que el acceso a Internet constituía una dificultad significativa para el comercio en los dos países en los que el costo de la banda ancha fija en proporción a los ingresos per cápita nacionales resulta más elevado. En Colombia, el 14% de las directivas de empresas y el 2% de los directivos señalaron que el acceso a Internet mermaba su capacidad para comerciar. En Argentina, el 12% de las directivas de empresas y el 3% de los directivos señalaron que el acceso a Internet mermaba su capacidad para comerciar. En todos los demás países estudiados, la brecha de género es menor y el acceso a Internet suele no ser problemático por lo general. Argentina y Colombia son los dos países objeto del Estudio con el mayor costo de la banda ancha fija en proporción a los ingresos a nivel nacional (Tabla 3.1). En Perú, se aludió al problema de la falta de acceso a las redes digitales en una mesa redonda con mujeres empresarias que residen fuera de la capital.

Es de destacar que ninguna de las participantes de la mesa redonda de mujeres empresarias en Colombia manifestó que no deseara ampliar su negocio en el extranjero, asumir los riesgos de exportar o dedicar tiempo a viajar. Solo una de las participantes dijo que no tenía suficientes conocimientos lingüísticos para dedicarse al comercio internacional. De una encuesta realizada a países de la Alianza del Pacífico resultó que las mujeres directivas de empresas que aún no exportaban afirmaron tener mucho interés en hacerlo. (Bircher et al., 2020[3]) Por consiguiente, el deseo de exportar y de asumir los riesgos y compromisos temporales que esta tarea entraña prevalece entre las directivas de empresas.

Fuente: International Telecommunications Union (ITU) Digital Development Dashboard, https://www.itu.int/en/ITU-D/Statistics/Dashboards/Pages/Digital-Development.aspx, consultado el 4 de abril de 2024.

A menudo las mujeres señalan que no disponen de las habilidades necesarias para emprender a pesar de que, en promedio, su nivel educativo es superior. Las mujeres suelen tener menos experiencia en el autoempleo y siguen teniendo menos oportunidades que los hombres para ocupar puestos directivos, lo que constituye un obstáculo para obtener experiencia de dirección y habilidades útiles para el emprendimiento (OECD, 2019[10]). Habida cuenta de que las habilidades de dirección suelen ser similares a las que se precisan para liderar con éxito un negocio, la relativa falta de experiencia de las mujeres en puestos de dirección puede incidir en el éxito de sus negocios y en su capacidad para operar en mercados internacionales.

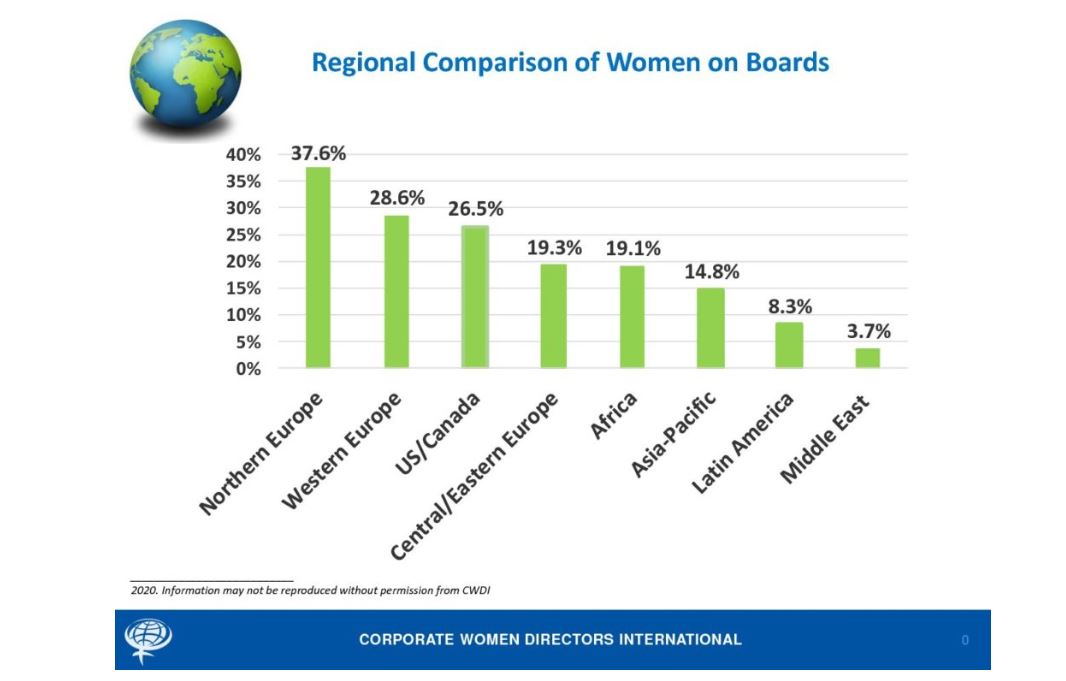

La organización Corporate Women Directors International estimó en 2020 que únicamente el 8,3% de los puestos en los consejos estaban ocupados por mujeres en América Latina. Se trata de la segunda región del mundo donde sucede esto, siendo Oriente Medio aquella en la que existen menos mujeres consejeras. En comparación, existe un 38% de mujeres consejeras en Europa Septentrional, un 29% en Europa Occidental, un 27% en Estados Unidos y Canadá, un 19% en África y un 15% en Asia-Pacífico5.

La participación de las mujeres en los consejos de administración en América Latina es muy inferior a la que se registra en Norteamérica. Las mujeres representan entre el 12% de los miembros de los consejos en México y el 21% Colombia, frente a una participación del 35% en Canadá y del 32% en Estados Unidos, y del 30% en la OCDE en promedio (Gráfico 3.6). Pese a estos niveles bajos, en términos comparativos, se ha producido recientemente un acusado incremento en el número de mujeres que forman parte de consejos de administración en unos cuantos países de América Latina: en Chile, el porcentaje de mujeres en las principales empresas cotizadas pasó del 10% en 2020 al 17% en 2022; en Colombia, del 13% (2020) al 21% (2022), y en Brasil del 14% (2020) al 19% (2022)6. Algunos países como Colombia, México y Perú han fijado objetivos para la participación de mujeres en los consejos de administración, donde la meta es alcanzar el 30% antes de 2030 (Frohman and Olmos, 2023[11]). Sin embargo, muchas empresas siguen sin contar con mujeres en sus consejos de administración: una encuesta reveló que el 27% de las empresas de México, el 17% de las empresas de Chile y el 9% de las empresas de Brasil no tienen mujeres en sus consejos (MSCI, 2022[12]). En cambio, en Estados Unidos, de 593 empresas encuestadas, solo una tenía un consejo de administración enteramente masculino.

Notas: La participación de mujeres en los consejos de administración hace referencia a todos los miembros del máximo órgano decisorio de una empresa determinada, como el consejo de administración en las sociedades con sistema unitario, o el consejo de supervisión, en el caso de las sociedades con un sistema dual.

Fuentes: MSCI Women on Boards: Progress Report 2022, salvo Argentina, cuyos datos sobre la presencia de mujeres en los consejos de administración se basan en los informes en materia de género de los consejos de administración de sociedades cotizadas realizados por la CNV, que determinó la presencia de mujeres en el consejo de administración de todas las empresas cotizadas, y Costa Rica, cuyos datos sobre la presencia de mujeres en los consejos de administración de empresas cotizadas fueron facilitados por SUGEVAL.

Principios de Gobierno Corporativo de la OCDE (2023), https://www.oecd.org/corporate/corporate-governance-factbook/. Los datos se refieren a 2022.

Algunos resultados sugieren que es incluso más infrecuente que mujeres ocupen puestos de alta dirección en grandes empresas de América Latina. De una encuesta realizada a 710 empresas de América Latina por la sociedad colombiana especialista en diversidad Aequales resulta que existe una menor representación de mujeres en el más alto nivel directivo (consejero delegado o similar) en comparación con su presencia en consejos de administración. En el 22% de las empresas que participaron en la encuesta de Aequales, una mujer ocupa el mayor cargo directivo, mientras que el 31% de dichas entidades cuenta con mujeres en sus consejos de administración (Aequales, 2022[13]). 7

Una encuesta realizada a 120 empresas mexicanas por McKinsey mostró que el 10% tenían consejeras delegadas y que las mujeres ocupaban el 10% de los demás cargos de la más alta dirección (McKinsey and Company, 2022[14]). Sin embargo, la amplia mayoría de las mujeres dirigentes de grandes empresas en México trabajan para empresas multinacionales. En torno a un tercio de las filiales de empresas extranjeras están encabezadas por mujeres, frente al escaso número (próximo al 1%) de mujeres que lideran empresas mexicanas8. Muchas filiales de empresas extranjeras se han fijado objetivos (no públicos) de liderazgo femenino y de número de mujeres en puestos de dirección. En algunas empresas, esos objetivos se supervisan, revisan e incrementan cada año. Algunas de las empresas que abanderan la igualdad de género analizan la diversidad por nivel y departamento e incorporan objetivos de género en las evaluaciones de sus directivos. Algunas exigen que al menos exista una candidata en los procesos de contratación externa (McKinsey and Company, 2022[14]). En cambio, muchas grandes empresas mexicanas son empresas de titularidad familiar o gestionadas por familias y su dirección suele pasar de padre a hijo o sobrino.

La mayor visibilidad y demanda de mujeres en puestos en los que se adoptan las decisiones más importantes ha generado redes que apoyan y forman a las mujeres para la alta dirección. Redes como REDMAD en Chile y ANDI en Colombia ofrecen formación a las altas directivas sobre cuestiones técnicas, gestión y liderazgo. Sin embargo, la formación y los contactos son solo algunos de los aspectos que impulsan el avance de las mujeres. Otros son los patrocinios, la publicación obligatoria de la composición paritaria de los consejos y los equipos directivos, y los objetivos y cuotas de diversidad en los consejos.

En América Latina, el sector informal desempeña un papel relevante en toda la economía en general9. El comercio y las actividades informales pueden influirse mutuamente de muchas maneras. A menudo, la inscripción es un requisito para empezar a comerciar y poder tratar con agencias aduaneras o recibir pagos desde otros lugares. Por lo tanto, el carácter informal de un negocio constituye un obstáculo para poder empezar a operar en mercados extranjeros. También es posible que ocurra lo contrario: un aumento de la productividad como consecuencia del incremento del comercio puede estar asociado a una diversificación de la economía que se centra en sectores con mayor productividad, lo cual da lugar a un mayor porcentaje de empresas formales y a un crecimiento y desarrollo más sólidos y sostenidos. Sin embargo, el efecto de la apertura al comercio sobre el carácter informal de las actividades varía de un país a otro y cabe que otros factores, como las instituciones locales, tengan una influencia incluso mayor10. Unos elevados niveles de informalidad pueden desincentivar que las empresas formalicen su situación, en caso de que deban competir con empresas informales que no tienen que pagar impuestos sobre los beneficios o sobre la renta. Además, unos elevados niveles de informalidad también pueden incidir en la capacidad de las empresas de mantenerse sostenibles a lo largo de sus cadenas de suministro, exigencia cada vez más creciente. Las empresas que obtienen insumos de la economía informal tienen cada vez más dificultades para cumplir esas exigencias.

Para arrojar algo de luz sobre las potenciales características de las empresas informales en América Latina y el Caribe y su actitud hacia la exportación, pueden utilizarse preguntas de la encuesta de Facebook con vistas a elaborar un indicador alternativo para negocios informales. El indicador alternativo de informalidad se basa en cuatro preguntas clave: si el negocio ha recibido financiamiento externo, si ha obtenido apoyo del Gobierno en los últimos meses, si cuenta con más de cinco trabajadores y si ha operado durante más de cinco años. Se considera que es más probable que las empresas que hayan respondido “No” a todas esas preguntas sean informales y que las que hayan respondido “Sí” al menos a una sean formales.

En la doctrina consta que el margen extensivo de informalidad se reduce en función del tamaño de la empresa, es decir, que la proporción de empresas informales disminuye a medida que el tamaño de la empresa aumenta (Ulyssea, 2020[15]). Una de las razones de ello es que la probabilidad de detección aumenta con el tamaño, dado que las grandes empresas son más visibles para el Gobierno. Con carácter más general, los costos de oportunidad de operar en una economía informal suelen aumentar con el tamaño de la empresa, dado que las empresas más grandes pueden tener una mayor necesidad de acceder a los mercados de crédito formal. Aunque existe menos información sobre la antigüedad de las empresas, un estudio que recurre a datos de Brasil apunta a que los márgenes extensivos e intensivos de informalidad se reducen a medida que aumenta la antigüedad de las empresas, es decir que se reduce tanto el número de empresas que contratan a trabajadores informales como la proporción de trabajadores informales en la empresa (Ulyssea, 2020[15]).

En los siete países de América Latina objeto de estudio, aproximadamente el 13% de las empresas encuestadas con presencia en Facebook fueron identificadas como aquellas con mayor probabilidad de ser informales11. En promedio, es un 9% más probable que las empresas dirigidas por mujeres muestren indicadores de informalidad que las dirigidas por hombres. De todos los negocios dirigidos por mujeres que fueron entrevistados, el 18% se consideran informales, porcentaje que se reduce al 9% en el caso de los dirigidos por hombres. Las empresas consideradas informales operan en su mayoría en sectores de servicios, como la venta mayorista y minorista, los servicios profesionales y otros servicios, mientras que se registra un porcentaje menor en sectores como la agricultura, la sanidad y los servicios educativos.

Al ser preguntadas sobre los retos generales a los que se enfrentan, es más probable que las empresas informales mencionen las dificultades para obtener financiamiento adecuado tanto para sus operaciones corrientes como de cara a su crecimiento. Este reto resulta particularmente evidente en el caso de los negocios informales dirigidos por mujeres, frente a los dirigidos por hombres. Según lo esperado, también es más probable que las empresas informales afirmen tener problemas para comprender la reglamentación administrativa y las normas fiscales que las empresas formales. La falta de claridad de las normas puede explicar en parte por qué esas empresas operan en la economía informal y podrían suponer obstáculos adicionales para su transición hacia la economía formal.

Es mucho menos probable que las empresas que se dedican al comercio formen parte de la economía informal12. Entre otras razones, ello se debe a que, para exportar, es preciso respetar estrictos requisitos oficiales que pueden alentar a las empresas a formar parte de la economía formal. Aquellas empresas de las que se ha considerado más probable que pertenezcan al sector formal tienen una probabilidad un 12% mayor de participar en el comercio que sus homólogas que operan en la economía informal. En particular, solo un 3% de las empresas consideradas informales exportan, mientras que esa cifra aumenta hasta el 15% en lo que respecta a los negocios formales. Además, las diferencias de género se mantienen en ese contexto: los negocios, formales o informales, dirigidos por hombres tienen mayor tendencia a exportar que los dirigidos por mujeres (Gráfico 3.7).

Nota: Este gráfico muestra el porcentaje de negocios con presencia en Facebook que han afirmado realizar exportaciones, desglosado por empresas con más probabilidades de ser formales y empresas con más probabilidades de ser informales, conforme a un indicador alternativo desarrollado por los autores.

Resolver la cuestión de la informalidad de la economía es complejo y exige adoptar una amplia batería de medidas políticas. 13 Este análisis sugiere que los beneficios potenciales del comercio podrían incentivar a las empresas a pasar al sector formal. Podrían combinarse los programas que fomenten la formalización con esfuerzos de promoción de la exportación y que preparen a las empresas para exportar.

Bibliografía

[13] Aequales (2022), Ranking PAR 2022: The Gender Equity and Diversity Iceberg in Latin America, Aequales, https://empodera.org/impact/en/experiences/experience/aequales-ofrece-herramientas-para-garantizar-un-mundo-laboral-libre-a-traves-de-la-equidad-de-genero-y-diversidad-en-latinoamerica.

[19] Benz, S. and A. Jaax (2020), The costs of regulatory barriers to trade in services: New estimates of ad valorem tariff equivalents, https://doi.org/10.1787/bae97f98-en.

[1] Bernard, A. (2007), “Firms in International Trade”, Journal of Economic Perspectives, Vol. 21/3, pp. 105–130, https://doi.org/10.1257/jep.21.3.105.

[3] Bircher, M. et al. (2020), Estudio de Diagnóstico Radiografía de la participación de las mujeres empresarias de la Alianza del Pacífico en el comercio exterior, Inter-American Development Bank and ConnectAmericas, https://alianzapacifico.net/wp-content/uploads/Estudio-de-Diagnostico-Participacion-de-las-mujeres-empresarias-de-la-AP-en-el-comercio-exterior-NOV2020.pdf.

[18] Egger, P. et al. (2021), “Trade costs in the global economy: Measurement, aggregation and decomposition”, WTO Staff Working Paper, https://doi.org/10.30875/e6c4c0b1-en.

[11] Frohman, A. and X. Olmos (2023), Diagnóstico y estrategía para la participación de las mujeres en cargos de liderazgo y toma de decisiones en las negociaciones internacionales y comerciales de la Alianza des Pacifico, https://alianzapacifico.net/en/diagnosis-and-strategy-for-the-participation-of-women-in-leadership-and-decision-making-positions-in-the-pacific-alliance-presented/.

[17] ILO (ed.) (2023), Has trade led to better jobs?, https://www.ilo.org/resource/integrating-trade-and-decent-work-1.

[5] International Trade Centre (2015), Unlocking Markets for Women to Trade, https://intracen.org/resources/publications/unlocking-markets-for-women-to-trade.

[6] Korinek, J., A. Mourougane and E. van Lieshout (2023), Women are less engaged in trade: Why and what to do about it, VOX CEPR, https://cepr.org/voxeu/columns/women-are-less-engaged-trade-why-and-what-do-about-it.

[14] McKinsey and Company (2022), Women Matter Mexico 2022: Uneven Parity, McKinsey and Company, https://www.mckinsey.com/featured-insights/diversity-and-inclusion/women-matter-mexico-2022-uneven-parity.

[4] Ministério da Indústria Comércio Exterior e Serviços (2023), Mulheres no Comércio Exterior: Uma Análise para o Brasil, https://www.gov.br/mdic/pt-br/assuntos/comercio-exterior/estatisticas/outras-estatisticas-de-comercio-exterior-1/mulheres_comercio_exterior_uma_analise_para_o_brasil.pdf.

[12] MSCI (2022), Women on Boards: 2022 Progress Report, https://www.msci.com/research-and-insights/women-on-boards-progress-report-2022.

[20] OECD (2024), Economic Survey of Mexico, OECD Publishing, https://doi.org/10.1787/b8d974db-en.

[8] OECD (2023), Key Issues in Digital Trade, https://www.oecd.org/trade/OECD-key-issues-in-digital-trade.pdf.

[10] OECD (2019), Engaging and Consulting on Trade Agreements, OECD Publications, Paris, https://issuu.com/oecd.publishing/docs/engaging_and_consulting_on_trade_agreements.

[16] OECD et al. (2023), Latin American Economic Outlook 2023: Investing in Sustainable Development, OECD Publishing, Paris, https://doi.org/10.1787/8c93ff6e-en.

[9] Poole, J. and M. Volpe (2023), Can Online Platforms Promote Women-Led Exporting Firms?, Interamerican Development Bank, https://publications.iadb.org/en/can-online-platforms-promote-women-led-exporting-firms.

[2] Schneider, J. (2020), Future of Business Survey Methodology Note, https://scontent-cdg4-2.xx.fbcdn.net/v/t39.8562-6/238554568_111626007787616_5411963469147558965_n.pdf?_nc_cat=103&ccb=1-7&_nc_sid=b8d81d&_nc_ohc=ps-foUjWU30Q7kNvgE4CmXn&_nc_zt=14&_nc_ht=scontent-cdg4-2.xx&_nc_gid=AxONLqRGNayXH8jz6W_uKbq&oh=00_AYD26mm63k8X.

[7] Suominen, K. (2018), Women-led Firms on the Web: Challenges and Solutions.

[15] Ulyssea, G. (2020), “Informality: Causes and Consequences for Development”, Annual Review of Economics 12, pp. 525-546.

← 1. En el capítulo 5 (Comercio de servicios en América Latina) se analizan detalladamente esos obstáculos con respecto a los países objeto de estudio.

← 2. La descomposición de Kitagawa-Oaxaca-Blinder es un enfoque estadístico inicialmente desarrollado para analizar la brecha salarial de género, que se utilizó para determinar hasta qué punto esa brecha en la exportación puede deberse a diferencias en las características de las empresas. Al analizar dos grupos que presentan un promedio distinto con respecto a una variable (en este caso, el porcentaje de exportadores), esta técnica permite descifrar la parte de esa diferencia que puede imputarse a características específicas y la parte que no tiene explicación.

← 3. Otro método que permite estudiar los elementos de la probabilidad de exportar es el análisis de regresión. Al aplicar la corrección por país, sector y tamaño de la empresa, el género de las personas que dirigen una empresa deja de ser un factor relevante con respecto a la propensión a exportar. Como pone de manifiesto la descomposición indicada, el tamaño y sector resultan ser los principales impulsores de la probabilidad de exportar.

← 4. Eileen Galván Carvajal y otros, «Emprendedoras en situación de Missing Middle y sus opciones de financiamiento», Pro Mujer, https://promujer.org/mx/es/missing-middle/.

← 5. Corporate Women Directors International, https://globewomen.org/CWDINet/wp-content/uploads/2020/05/Regional-Comparison-2020.jpg.

{kind=link}

← 6. Fuente: Portal de Datos de Género de la OCDE, Employment:Female share of seats on boards of the largest publicly listed companies (oecd.org).

← 7. Téngase en cuenta que es más probable que los entrevistados en la encuesta de Aequales sean más diversos dado que han elegido ellos mismos tomar parte en la encuesta de género y diversidad. Los encuestados proceden fundamentalmente de Colombia (252 empresas), Perú (197 empresas) y México (139 empresas).

← 8. Estas cifras son aproximadas y se refieren a un momento puntual (segundo trimestre 2023). Se han obtenido en entrevistas estructuradas a mujeres dirigentes.

← 9. OECD y otros (2023[16]). Por ejemplo, antes de la pandemia de COVID-19 de 2019, dos tercios de la población de la región dependía total o parcialmente del empleo informal, aunque existen importantes diferencias de un país a otro.

← 10. OIT (2023[17]).

← 11. Esta cifra resulta muy inferior a las estimaciones en cuanto el número real de empresas del sector informal, que se cifran entre un 25% y un 50% en la región. Este indicador alternativo pretende identificar las diferencias en las empresas que muy probablemente sean informales en comparación con aquellas respecto de las cuales existe una menor probabilidad de que lo sean. Es preciso señalar que no se preguntó directamente a las empresas si pertenecían al sector informal, si pagaban impuestos o si estaban inscritas. Además, como la encuesta en línea se realizó a empresas que tienen una página web comercial en Facebook, es ligeramente más probable que formen parte del sector formal que la población general de empresas, pues operan en una plataforma digital que puede rastrearse.

← 12. Banco Mundial/OMC (2020); IFC (2011).

← 13. Un reciente informe que examina esa cuestión es el Economic Survey of Mexico de la OCDE de 2024 (OECD, 2024[20])